Hogyan tovább a KATA után?

2022. július 18. napján jelent meg a híradásokban az információ, mely szerint Novák Katalin köztársasági elnök asszony aláírta a KATA-ról szóló törvénymódosítást.

Ennek eredményeképpen a tervezetben és a korábban már nyilvánosságra hozott feltételekkel került a Magyar Közlönybe a törvénymódosítás.

A Kamara közzétett a honlapján egy részletes ismertetőt az átalányadózásról, mellyel kapcsolatban fontosnak tartom kiemelni, hogy az igazságügyi szakértői tevékenységgel kapcsolatban kizárólag csak a 40%-os költséghányad érvényesíthető.

A KATA adózási mód alól történő kikerülést követően felmerülhet adószámos magánszemélyként az adózás, de megjegyzem ez egy különleges vállalkozási forma. A jövedelem megállapításának a szabályait az Szja törvény tartalmazza, a biztosítási státuszról a Tbj. törvény rendelkezik. Ez az adózási mód azonban nem azonos az egyéni vállalkozással, mivel az egyéni vállalkozó fogalmát a 2009. évi CXV. törvény határozza meg, melyben lényeges fogalmak szerepelnek úgymint üzletszerű, rendszeres.

Tehát az egyéni vállalkozóról és az egyéni cégről szóló törvény 2. § (1) bekezdésében foglaltak szerint:

Magyarország területén természetes személy a szolgáltatási tevékenység megkezdésének és folytatásának általános szabályairól szóló törvény szerinti letelepedés keretében üzletszerű - rendszeresen, nyereség- és vagyonszerzés céljából, saját gazdasági kockázatvállalás mellett folytatott - gazdasági tevékenységet egyéni vállalkozóként végezhet.

Az üzletszerűség fogalmába beletartozhat akár az évi két alkalom is, azonban konkrét meghatározás hiányában az egyes esetekről a körülmények együttes mérlegelését követően kell dönteni.

A rendszeres öregségi nyugellátásban részesülő igazságügyi szakértőnek a megbízások számának függvényében javasolt és előnyös adózási mód lehet az adószámos magánszemély, illetve amennyiben egyéni vállalkozó, az átalányadózás választása.

Adószámos magánszemélyként az elért jövedelme után 15 %-os szja fizetési kötelezettsége keletkezik. Azonban az adózási státuszának egyedi jellegére tekintettel akkor javasolt ezt az adózási formát választania, ha a felkérések nem rendszeresek és évi pár alkalomra tehetőek.

A rendszeres jövedelemszerző tevékenységnél egy ellenőrzés során a tevékenységét üzletszerűnek is megítélhetik, ez utólagos adófizetési kötelezettséget és büntető szankciókat vonhat maga után.

Példa az adószámos magánszemély adózására, aki rendszeres öregségi nyugellátásban részesül

Bevétel az adóévben (január 01 – december 31.): 800 000 Ft

Költség elszámolás a választás alapján:

- 10%-os költséghányad alkalmazásával: 80 000 Ft

SZJA adóalapja: Bevétel 90%-a

800 000 *0,9 = 720 000 Ft

15% szja 108 000 Ft

- Tételes költség elszámolással: a bizonylatoknak az árbevétel szerző

- tevékenységhez szorosan kapcsolódnia kell,

- számla tartalmazza az adószámos magánszemély adószámát.

SZJA adóalapja: Bevétel – számlával igazolt költségek

800 000 Ft – 150 000 Ft (példaként meghatározva) = 650 000 Ft

15% szja 97 500 Ft

! Az adószámos magánszemélynek a tárgynegyedévet követő hó 12. napjáig adóelőleget kell fizetnie, ha az adott időszakban az adóelőleg fizetési kötelezettsége elérte a 10 000 Ft-ot.

Egyéni vállalkozóként dolgozó igazságügyi szakértők jövedelemének adózása az átalányadóban

Az igazságügyi szakértő 2022. szeptember 1-jétől tevékenységével kapcsolatos adózási kötelezettségét már nem teljesítheti a KATA adózási móddal, így a működésének főbb jellemzői alapján választhatja - jelenleg talán a legkedvezőbb adózási módot – az átalányadózást, abban az esetben, ha a tárgyévet megelőző adóévben a bevétele nem haladta meg az éves minimálbér tízszeresét, 2022. évben ez az összeg 24.000.000 Ft (200.000*12*10). Az az igazságügyi szakértő, aki a KATA adózás alól kikerül és ezt követően 2022. szeptember 1-jétől az átalányadózást választja, annak éves bevétele 2022. év szeptember – december hónapokra nem haladhatja meg a 8.000.000 Ft-ot

Az egyéni vállalkozóként dolgozó igazságügyi szakértő tevékenységét az alábbi jogviszonyok egyikében végezheti:

- főállású egyéni vállalkozóként

- mellékállásban,

- ha már rendelkezik heti 36 órát meghaladó munkaviszonnyal, illetve társas vállalkozóként van biztosítási jogviszonya,

- a nappali rendszerű oktatás keretében tanulmányokat folytató tanuló, képzésben részt vevő személyként, hallgatóként,

- a kisgyermekkel otthon lévők, akik nem nagyszülőként, gyermekgondozási díjban vagy gyermekgondozást segítő ellátásban részesülnek, vagy egyéb jogcímen biztosítottak,

- kiegészítő tevékenységként a saját jogú nyugdíjas, továbbá az özvegyi nyugdíjban részesülő olyan személy, aki a reá irányadó nyugdíjkorhatárt betöltötte.

Az átalányadó, társadalombiztosítási járulék és a szociális hozzájárulási adó kötelezettség mértékét meghatározó fogalmak a 703/2021. (XII. 15.) Korm. rendelet alapján

Minimálbér:

A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb összege 2022. évben 200 000 Ft. A számítások során 2023. évre vonatkozóan a 230 000 Ft-ot alkalmazom.

Garantált bérminimum: A legalább középfokú iskolai végzettséget, illetve középfokú szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló garantált bérminimuma a teljes munkaidő teljesítése esetén. Ennek összege 2022. évben: 260 000 Ft/hó. A számításokban 2023. évre 300 000 Ft/hó összeggel számolok., tekintettel arra, hogy az igazságügyi szakértői tevékenység esetében a garantált bérminimum összege az irányadó járulékalap.

Példák az egyéni vállalkozóként tevékenykedő igazságügyi szakértők átalányadózás szerinti adókötelezettségére

1. rendszeres öregségi nyugellátásban részesülő nyugdíjasként kiegészítő tevékenységet folytat

2. mellékállású egyéni vállalkozóként végzi a tevékenységet

3. főállású egyéni vállalkozó, akinek az adóköteles jövedelme

- nem éri el a garantált bérminimumot

- eléri a garantált bérminimumot

1. Rendszeres öregségi nyugellátásban részesülő kiegészítő tevékenységet folytató igazságügyi szakértő

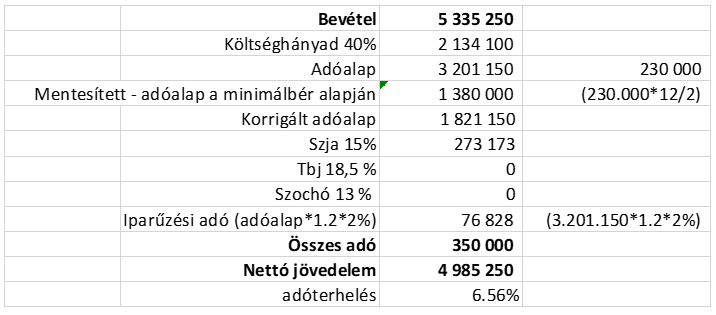

A rendszeres öregségi nyugellátásban részesülő igazságügyi szakértő, aki folyamatosan kap megbízást kirendelő hatóságoktól, illetve magánszakértői vélemény készítésére felkérést, akkor számára a legkedvezőbb adózási forma a KATA helyett az átalányadózás, mivel csak SZJA és iparűzési adó fizetési kötelezettsége van. Bevétel esetén a tárgynegyedévet követő hónap 12-ig kell SZJA adóelőleget bevallani és megfizetni abban az esetben, ha a korrigált adóalapja után fizetendő adó összege meghaladja az 10.000 Ft-ot.

Az adóköteles jövedelmét nem terheli a Tbj (18,5%) és a szociális hozzájárulási adó (13%), ugyanakkor köteles az iparűzési adó megfizetésére. Az iparűzési adóelőleg megfizetésének esedékessége március 15-e és szeptember 15-e.

Fontos megjegyezni, hogy az iparűzési adó alapja nem a korrigált adóalap, hanem a bevétel 40%-os költséggel csökkentett összege (a jövedelem). Az iparűzési adó éves bevallásának esedékessége adóévet követő május 31-e.

Az átalányadó részleteit szabályozó SZJA törvényben nevesítésre került a mentesített adóalap összege, amely az adott évben érvényes éves minimálbér 50 %-a. (Mentesített adóalap a minimálbér alapján)

1/a. táblázat – 2023. évi tervezet

Az 1/a. számú táblázatban szereplő bevétel összege alapján – amennyiben éves bevétele eléri, de, nem haladja meg a 2 300 00 Ft-ot, - a nyugdíjas igazságügyi szakértőnek kizárólag iparűzési adó fizetési kötelezettsége keletkezik - a minimálbér alapján – a mentesített adóalappal korrigált adóalapja 0 Ft, így nincs személyi jövedelemadó köteles jövedelme.

1/b. táblázat – 2023. évi tervezet

Az 1/b. számú táblázatban feltüntetett bevétel összegét a régi KATA törvény alapján fizetendő kötelezettségek figyelembevételével határoztam meg. Nyugdíjas KATA-s egyéni vállalkozó éves szintű fizetési kötelezettsége:

12*25 000 Ft = 300 000 Ft (KATA adó)

tételes iparűzési adó: 50 000 Ft

Mindösszesen: 350 000 Ft

Így az a nyugdíjas igazságügyi szakértő, akinek az éves bevétele 5 335 250 Ft, az általa fizetendő adók összege (szja, IPA) megegyezik a régi KATA törvény alapján fizetendő adók összegével.

2. Mellékállású egyéni vállalkozó igazságügyi szakértő

A mellékállásban végzett egyéni vállalkozói tevékenység feltétele, hogy a törvényben előírt rá vonatkozó, - a 2. oldalon már részletesen bemutatott - feltételeknek megfeleljen. Ebben az esetben a korrigált adóalap után személyi jövedelemadó fizetési kötelezettsége keletkezik, melyre vonatkozóan a negyedévet követő hó 12. napjáig adóelőleget kell fizetnie, amennyiben a számított adó összege eléri a 10 000 Ft-ot.

A mellékállású egyéni vállalkozónak csak a ténylegesen realizált jövedelmét terheli társadalombiztosítási járulék (18,5%) és szociális hozzájárulási adó (13%). Nagyon fontos, hogy ezen kötelezettségek havi bevallási esedékességgel teljesítendők, így minden tárgyhót követő 12. napon be kell nyújtani a kiszámított összegről a bevallást (58 számú bevallás) és ezzel egyidejűleg kell az adót megfizetni.

! A járulékokról a bevallást akkor is be kell nyújtani, ha az adott hónapban nem keletkezett fizetési kötelezettség, ebben az esetben „nullás” tartalmú lesz a benyújtandó bevallás.

A mellékállású egyéni vállalkozó esetében szintén figyelembe vehető a mentesített adóalap a korábbiakban leírtak szerint. Az adó és járulékfizetési kötelezettség a korrigált adóalap alapján teljesítendő. A korrigált adóalap éven belül úgy számítandó, hogy mindaddig, amíg a korrigált adóalap nem éri el a mentesített összeget, nincs adófizetési kötelezettség. Amennyiben ezt az összeget meghaladja a korrigált adóalap, a mentesített összeget meghaladó adóalap után kell megfizetni a szja (15%), Tbj. (18,5%) és Szocho (13%) összeget.

Az iparűzési adó alapja itt szintén nem a mentesített, hanem a mentesítés nélküli adóalap

120 %-a.

3. Főállású egyéni vállalkozó igazságügyi szakértő átalányadózása

A főfoglalkozású átalányadózó esetében nem ilyen egyszerű a helyzet mind a mellékfoglalkozású és a nyugdíjas átalányadózó esetén, mert a főállású egyéni vállalkozónak miden hónapban ún. minimum járulékfizetési kötelezettsége van, ami azt jelenti, hogy ezt a minimum járulék összeget akkor is meg kell fizetnie, ha az adott hónapban egyetlen forint bevétele sem volt, vagy a bevétele alapján számított adóalap nem éri el a minimum járulékalapot.

A fentiek miatt annak eldöntése sem egyszerű, hogy a szakértő számára az átalányadó, vagy éppen a tényleges költségelszámolás adózási mód lesz-e a kedvezőbb, ezért javasoljuk, hogy keressenek fel egy könyvelőt, vagy adószakértőt!

Röviden bemutatjuk az elszámolás lényegét annak előrebocsátásával, hogy ebben az esetben mindenképp részletes adótervezés javasolt, amelynek során figyelembe kell venni

- a várható havi bevételek összegét,

- a havonta ténylegesen felmerülő költségeket,

- a fizetendő minimum adókat és járulékokat/tényleges adókat és járulékokat.

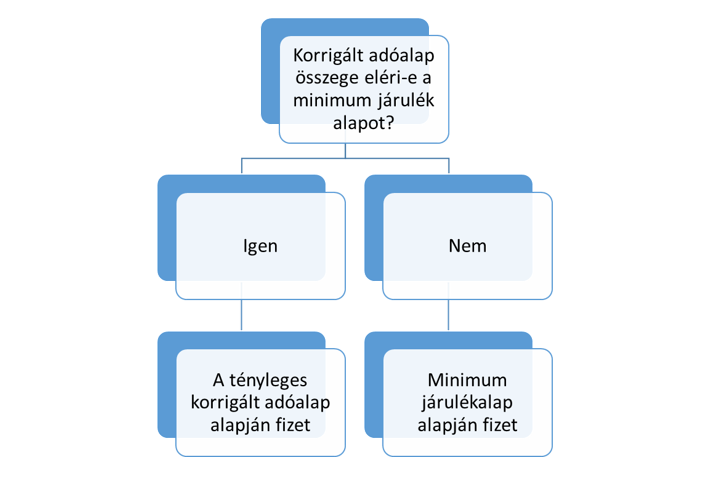

A főállású egyéni vállalkozó esetében az átalányadó számításakor minden hónapban meg kell vizsgálni, az alábbi ábra szerint a korrigált adóalap alakulását.

Azaz,

- ha eléri, vagy meghaladja a tényleges korrigált adóalapja a minimum járulékalapot, akkor az adott hónapban a tényleges korrigált adóalap alapján kell fizetnie a járulékot.

- ha nem éri el a tényleges korrigált adóalapja a minimum járulékalapot, akkor a minimum járulékalap alapján mindenképp meg kell fizetnie a járulékot.

Az alábbiakban szemléletesen bemutatjuk a fenti szabály alkalmazását a havonkénti elszámolások elkészítésénél.

Adó és járulékfizetés

Ha nem éri el tényleges adóalap a minimum járulékalapot

Tényleges, – a minimálbér alapján - korrigált adóalap = 100.000 Ft/hó

Adó és járulékfizetés

Ha eléri vagy meghaladja a tényleges adóalap a minimum járulékalapot

Tényleges, - a minimálbér alapján - korrigált adóalap = 600.000 Ft/hó

Az alábbi példa pedig az éves elszámolást mutatja be, amelyre két példát mutatunk be.

Feltételezések a számításnál:

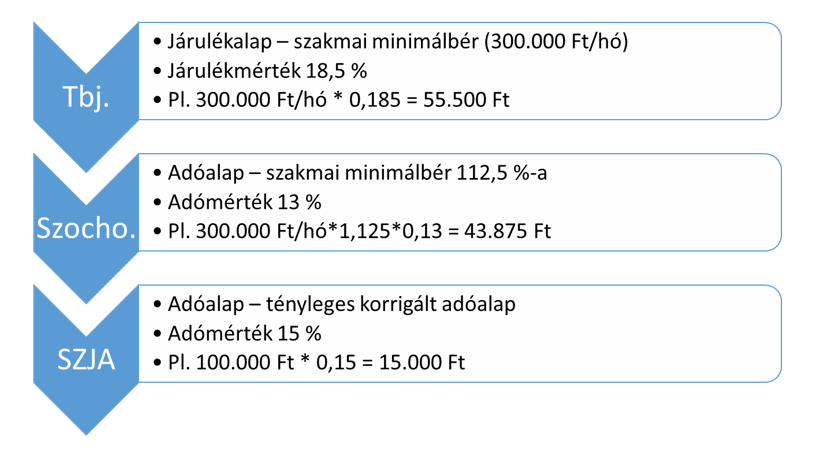

- a szakmai minimálbér 300.000 Ft/hó, azonban az egyéni vállalkozó havi korrigált adóalapja nem érte el azt az összeget

- az egyéni vállalkozó korrigált adóalapja kivétel nélkül minden hónapban eléri, vagy meghaladja az 562.500 Ft-ot.

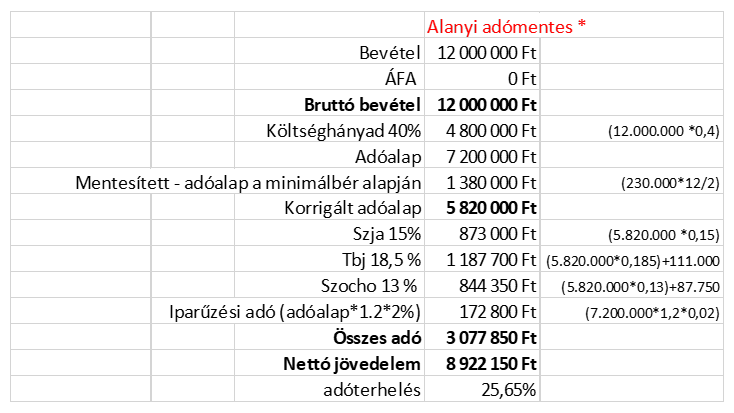

1./ A főállású egyéni vállalkozó bevétele nem haladja meg a 12.000.000 Ft-ot és az ÁFÁ-ban alanyi adómentességet választott.

Feltételezés: minden hónapban 1.000.000 Ft a bevétele, így az első két hónapban nem éri el a szakmai minimálbér összegét a korrigált adóalap, emiatt január és február hónapban a minimum járulékot kell fizetnie.

A Tbj. sorban a + 111.000 Ft a január és február hónap minimum járulék fizetési kötelezettség miatti többlet. (300.000 Ft/hó * 0,185 = 55.500 Ft * 2 hó = 111.000 Ft)

A Szocho. sorban a + 87.750 Ft a január és február hónap minimum járulékfizetési kötelezettség miatti többlet. (300.000 Ft/hó *1,125 * 0,13 = 43.875 Ft * 2 hó = 87.750 Ft.)

Hiszen ekkor a korrigált adóalap nulla, de a minimum járulékfizetési kötelezettség ebben a hónapban is fennáll.

2./ A főállású egyéni vállalkozó bevétele meghaladja a 12.000.000 Ft-ot és az ÁFÁ-ban az általános szabályok szerint adózik.

Feltételezés, hogy az első hónap bevétele legalább 1.950.000 Ft, azaz ebben a hónapban a mentesített adóalapon felül még teljesíti a minimum járulékalaphoz szükséges bevételt is, majd ezt követően minden hónapban a korrigált adóalapja eléri, vagy meghaladja a minimum járulékalapot.

Ebben az esetben nem a minimum járulékalap, hanem a tényleges korrigált adóalap alapján kell az adót és a járulékot is megfizetni.

Érvényesíthető kedvezmények

A KATA adózási mód alól kikerülő egyéni vállalkozóknak az átalányadó választása eredményeképpen megnyílik a jogosultságuk az SZJA törvényben meghatározott adóalap-kedvezmények igénybevételére. A törvényben rögzített feltételek fennállása mellett, csökkenthetik a személyi jövedelemadó fizetési kötelezettségüket az alábbi sorrendben:

- a négy vagy többgyermekes anyák kedvezménye,

- a 25 év alatti fiatalok kedvezménye,

- a 335/2009. (XII. 29.) Korm. rendeletben meghatározott betegségek esetén járó személyi kedvezmény,

- az első házasok kedvezménye,

- a kedvezményezett eltartottak után érvényesíthető családi kedvezmény.

A fentieken túl további lehetőség a személyi jövedelemadóból az egyes megtakarítási formákban a befizetések kiegészítése. Az önkéntes nyugdíjpénztár, vagy önkéntes egészségpénztár tagja, illetve nyugdíjbiztosítási szerződést kötött személy a befizetései után adójóváírásban részesül, melynek mértéke az éves befizetés 20 %-a (de maximálva van 100.000 Ft/130.000 Ft-ban, vagy 150.000 Ft-ban az egyes megtakarítási típus függvényében, azonban mind összesen nem haladhatja meg éves szinten a 280.000 Ft-ot).

További kiadásként jelentkezhet egy másik - nem vállalkozói – bankszámla nyitása, annak érdekében, hogy a magánszemélyt érintő jóváírások és terhelések elkülönüljenek az egyéni vállalkozás pénzforgalmától, amely szükséges a havi gyakoriságú bevallásokhoz, befizetésekhez.

Ez abban az esetben érvényes, ha az átalányadózási formát választó egyéni vállalkozó éves szintű értékesítésből, szolgáltatásnyújtásból származó bevétele nem haladja meg az ÁFA törvény 188.§ (2) bekezdésében meghatározott, az alanyi adómentesség választására jogosító felső értékhatárt, amely jelenleg 12 000.000 Ft. Egyéb esetben az adózó vállalkozói bankszámla nyitásra kötelezett.

A vállalkozó nyilvántartás vezetési kötelezettsége is megváltozik. Az átalányadózó vállalkozásnak bevételi nyilvántartást kell vezetnie, amelyet pénzforgalmi szemléletben kell elkészítenie.

Az átalányadózást választó igazságügyi szakértő bevallási kötelezettségei

Szólnunk kell még néhány szót a vállalkozó bevallási kötelezettségeiről is, hiszen ezek is jelentősen változnak a KATA kötelezettségekhez képest.

- A főállású és a mellékfoglalkozású egyéni vállalkozónak minden hónapról, a tárgyhót követő hónap 12. napjáig le kell adnia a járulék bevallást (58 a bevallás száma) Nyugdíjasnak nem kell!!!

- Az egyéni vállalkozónak a havi esedékességű járulék bevallás mellett személyi jövedelemadóelőleg fizetési kötelezettsége is van, melynek összegét a negyedévet követő hónap 12. napjáig kell meghatároznia és befizetni a NAV SZJA számlára abban az esetben, ha az adóelőleg összege elérte a 10 000 Ft-ot (költségvetési számlaszám:10032000-06056353, adónem kód: 103). A kapcsolódó bevallási kötelezettség majd az éves SZJA bevallásban lesz!

- Az ÁFA kört választó egyéni vállalkozónak (főállású, mellékfoglalkozású és nyugdíjas is) ÁFA bevallási (65 a bevallás száma) kötelezettsége van – havonta, vagy negyedévente – a tárgyhót követő hónap 20.-ig, vagy a tárgynegyedévet követő hónap 20.-ig.

Éves bevallási kötelezettségek – minden egyéni vállalkozónak be kell nyújtania:

- SZJA bevallás a tárgyévet követő év május 20.-ig (bevallás száma 53)

- iparűzési adó bevallás a tárgyévet követő és május 31.-ig (bevallás HIPAK)

Egyszeri feladatként további bejelentési és bevallási feladatok jelentkeznek a 2022. szeptember 01.-i áttéréssel kapcsolatban

- Mindenki kikerül a törvény erejénél fogva a KATA hatálya alól 2022.08.31.-én, azaz a régi KATA alól nem kell kijelentkezni.

- 22KATA nyilatkozat 30 napon belül legkésőbb 2022.09.30.-ig beadandó a 2022.01.01-08.31. időszak bevételeiről. Fontos, a megszűnési szabályt kell alkalmazni és nem csak a kiegyenlített számlákat, hanem a még 2022.08.31.-ig kiállított, de a még 2022.08.31.-ig ki nem egyenlített számlák összegét is szerepeltetni kell a nyilatkozatban.

- 22T101E benyújtani 2022.10.31.-ig, ha átalányadót szeretne választani. Ha nem küldi be, akkor tételes költségelszámolást kell alkalmaznia. Mindenkire vonatkozik, főállású, mellékfoglalkozású és nyugdíjas is.

- 22T1041 biztosítási jogviszony bejelentés 2022.08.31.-ig. A főállású és a mellékfoglalkozású egyéni vállalkozónak is be kell nyújtani. Nyugdíjasnak nem kell!

- HIPA bejelentkezés - nem kell, mert a KATA alól automatikusan kijelentik és átkerül a normál vagy egyszerűsített szabályok szerinti HIPA kötelezettség alá. (HIPA-ban még bizonytalanság van, lehet, hogy változik.)

A módosítás előtti KATA törvény engedélyezte a betéti társaságoknak, közkereseti társaságoknak és az ügyvédi irodáknak is ennek a kedvező adózási formának a választását.

A KATA törvényt érintő és elfogadott módosítások alapján ezeknek a társaságoknak 2022. augusztus 31. napján megszűnik a KATA alanyisága. Továbbműködésük esetén dönteniük kell az új adózási formáról, melynek során át kell térniük a kettős könyvvitelre, azonban a 2022. szeptember 01. napjára elkészített nyitómérlegüket nem kötelesek könyvvizsgálóval ellenőriztetni.

Számukra három lehetőség van:

- megszűnnek (végelszámolás, felszámolás), és utána egyéni vállalkozást indítanak, és ott választhatják az átalányadózást,

- tovább működnek és KIVA adózási módot választanak – ezt be kell jelenteniük a 22T201T nyomtatványon

- tovább működnek és a társasági adó törvény hatálya alá tartoznak – ez automatikus, nem kell külön bejelenteni.

A KATA alanyiság megszűnésével további kérdések is merülhetnek fel az igazságügyi szakértőket érintően a számlázással kapcsolatban.

Sajnos a KATA-s ként megállapított összeget az újonnan felmerülő költségekre tekintettel nem lehet egyoldalúan megváltoztatni. A problémát jelenti a számla kiállításának az ideje és a kiállító adóalanyi státusza, mivel az ÁFA tv-ben a termék értékesítésre és szolgáltatás nyújtásra vonatkozó különös szabályok című fejezetben a teljesítés időpontja az alábbiak szerint került meghatározásra.

57. (2) Bírósági vagy más hatósági eljárás keretében bíróságnak vagy más hatóságnak nyújtott szolgáltatás esetében, ha az ennek fejében járó ellenértéket a bíróság vagy más hatóság határozattal (végzéssel) állapítja meg, teljesítés az ellenértéket megállapító jogerős határozatnak (végzésnek) vagy véglegessé vált döntésnek a szolgáltatás nyújtójával történő közlése.

Teljesítési időpontnak a fentieknek megfelelően az számít, amikor a jogerős határozatot (végzést) az igazságügyi szakértőnek kézbesítették.

Ennek az ellentmondásnak a feloldására még nem adott ki a Pénzügyminisztérium állásfoglalást…..

Fentiekre tekintettel az igazságügyi szakértőnek a 2022. augusztus 31-e után kiállított számla összegé már a választott új vállalkozási formájára irányadó szabályok szerint kell elszámolnia és az adót megállapítania.

Jelen hírlevél összeállításában jelentős szakmai segítséget kaptam Trenka Gyulától és Fábiánné Játékos Judit Ilonától, a Közgazdasági, vám- és egyes pénzügyi területek szakmai tagozat elnökétől és elnökhelyettes asszonyától. Ezúton köszönöm nekik a közreműködésüket és segítő észrevételeiket.